Saldo devedor de financiamento na Caixa. O que você precisa saber

Veja como funciona o saldo devedor de um financiamento de imóveis contraído junto a Caixa Econômica Federal e qual a relação dele no valor das prestações que são decrescentes, inclusive.

Luis Ribeiro, profissional com ampla experiência em construção, reforma, compra e venda de imóveis. Saiba mais em sobre o site

Quando uma pessoa faz um financiamento na Caixa para a compra de uma casa, apartamento ou outro imóvel qualquer o valor financiado é o saldo devedor, ou seja, ela contraiu uma dívida e portanto terá de pagar a totalidade do valor contraído.

Juros e taxas

Contudo não é apenas este valor que ela terá de pagar, pois sabemos que existe juros e outras taxas que estão embutidas no valor da prestação, como é o caso do seguro, possivelmente IOF, etc. Mas é importante entender que esses juros não fazem parte do saldo devedor e você irá pagá-los apenas se manter o financiamento, caso você queira quitar o financiamento já no primeiro mês, não irá pagar juros.

Saldo devedor

Desta forma o saldo devedor é aquilo que você financiou, mas pode existir as correções deste saldo, especialmente pelo fato de os financiamentos de imóveis serem de longo prazo, mas esta correção não é a incorporação dos juros mensais e sim anuais de acordo com algum indicador econômico que for especificado no contrato.

Exemplo:

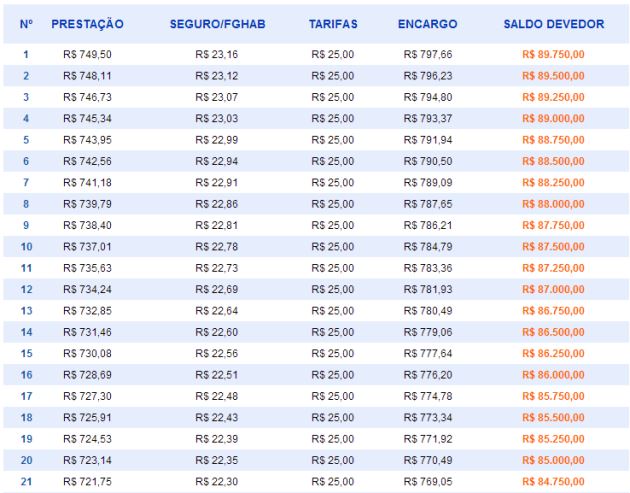

Imagine que você financiou 90.000, então no primeiro mês o saldo devedor é 90.000 e nos meses seguintes a situação será como mostrado na imagem abaixo que é resultado de uma simulação que fiz no site da Caixa:

Perceba que ao pagar a primeira prestação no valor de R$ 797,66 o saldo devedor diminuiu para R$ 89.750,00, isto não parece estranho? Se fizermos o cálculo iremos perceber algo aparentemente errado, pois 90.000 – 797,66 é igual a 89.202,34, como explicar isso?

Neste caso é preciso levar em conta que ao pagar uma prestação, parte do valor pago é usado para fazer a amortização da dívida e diminuir o saldo devedor e outra parte é usada para pagar juros e demais encargos decorrentes do financiamento. Neste exemplo, do valor pago R$ 797,66 apenas R$ 250,00 foi sado para amortização da dívida.

Juros o grande vilão

Como visto acima os juros são os grandes vilões de um financiamento e boa parte do valor que você paga são destinados a estes e não à amortização da dívida. Desta forma ao contrair um financiamento habitacional ou outro qualquer, é muito importante ficar atendo à taxa de juros, pois é ela que irá determinar se você irá pagar uma prestação mais alta ou não.

Saldo devedor na quitação do imóvel

Depois de fazer o financiamento e pagar por algum tempo, algumas pessoas decidem quitar o mesmo e ter a liberação do imóvel. Nesses casos , alguém poderá erroneamente imaginar que o valor a ser pago será a soma das prestações ainda restantes para pagar, mas na verdade não é isso, e sim o saldo devedor, conforme mostrado acima.

Veja também

- Casa com 1 ou 2 banheiros: O que é melhor?

- 30 ou 35 anos é prazo de financiamento de imóveis no Brasil?

- 5 dicas para ajudar a escolher um terreno para comprar?

- A área de serviços deve ficar integrada com a cozinha ou separada?

- A Caixa exige avalista para fazer o Construcard?

- A construção de uma casa simples e pequena precisa de projeto?

- A construção de uma casa térrea é mais econômica do que sobrado?