Ao quitar um financiamento de casa na Caixa, tem desconto?

Será que uma pessoa que fez um financiamento de uma casa na Caixa terá desconto se optar por fazer a quitação antecipada da dívida ou terá de pagar o valor total que é devido? Como funciona?

Luis Ribeiro, profissional com ampla experiência em construção, reforma, compra e venda de imóveis. Saiba mais em sobre o site

A situação acima descrita aconteceu comigo e por isso vou relatar aqui como funciona isso para pois pode ser que você queira fazer o mesmo, ou seja, quitar o financiamento antecipadamente. Apenas a título de informação, parece que isto é muito comum de acontecer, pois me lembro de ter ouvido a gerente da Caixa afirmar que em média em 10 anos as pessoas quitam os financiamentos de imóveis.

Não há desconto!

Primeiro é preciso entender o que é que de fato você deve para a Caixa para então podermos explicar a razão de não existir o desconto. Vamos lá:

Saldo devedor

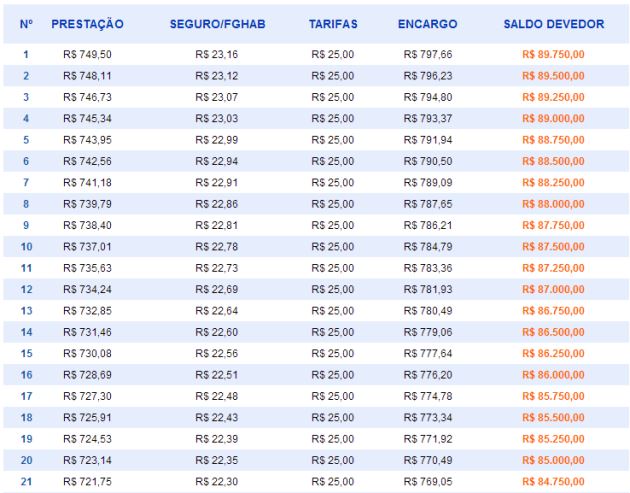

Veja a imagem abaixo. Ela é resultado de uma simulação que fiz no site da Caixa para um financiamento no valor de 90.000,00. Perceba que este é o valor que inicialmente você deve para a Caixa, mas se você pegar todas as prestações e multiplicar pelo valor de cada uma delas, irá chegar a um montante muito maior que esse. Acontece que neste caso você está somando o valor que deve + os juros e encargos, portanto é valido apenas se você manter os pagamentos mês a mês até o final. Na eventualidade de antecipar a quitação do financiamento os juros e encargos desaparecem e ficará apenas o saldo devedor. Veja abaixo.

Portanto, o que você deve para a Caixa é o saldo devedor e sobre este valor não há desconto. Agora, se você fizer a soma das prestações, neste caso sim haverá o desconto dos juros e encargos que já estão embutidas nelas, voltando apenas para o saldo devedor, já explicado acima.

Portanto o seu foco em termos de dívida, não deve ser a soma das prestações e sim o saldo devedor que inclusive vem informado no comprovante de pagamento que a Caixa envia e nos relatórios de pagamentos que periodicamente são enviados a sua casa. Fique atento a essas informações.

Prestação é dívida futura

Conforme visto acima existe o saldo devedor que é a sua dívida atual, mas caso você opte por continuar as prestações verá que no final o montante pago é muito maior do que o saldo devedor. Desta forma é correto dizer que uma prestação é uma dívida futura, onde o seu pagamento tem além de parte do saldo devedor, também juros e outros encargos.

Resumo com algumas perguntas e respostas

Onde se aplica o desconto?

O tão conhecido desconto e que tanta gente gosta dele é aplicado onde o valor a ser pago já tem embutido juros e outros encargos, como acontece com o pagamento de uma compra ou um produto qualquer. Neste caso no pagamento a vista justifica dar desconto pois o juro é para pagamento futuro. Outra situação justificável é quando a empresa que está vendendo decide diminuir a margem de lucro, dando esta diferença como forma de desconto.

Compensa quitar antecipadamente um financiamento habitacional?

Normalmente quando uma pessoa contrata um financiamento junto a Caixa para a compra de um imóvel é porque o mesmo não dispõe dos recursos necessários para o pagamento a vista do bem e por isso precisa usar recursos de terceiros, neste caso a Caixa ou outro banco financiador.

Ao contratar o financiamento é estipulado um prazo para pagamento que pode chegar a 420 meses ou 35 anos. Durante este período mensalmente será pago uma prestação em que parte do valor pago é destinado ao juros e a outra parte para amortizar a dívida com o banco.

Mas durante a vigência deste contrato, o cliente poderá a qualquer momento fazer a quitação antecipada e assim encerrar o financiamento. Naturalmente que vale sim a pena fazer isso, afinal, você ficará livre da dívida e deixará de pagar juros, já que como explicado acima, boa parte do valor da prestação é destinado ao pagamento de juros.

Deixar de pagar juros não pode ser considerado como desconto?

Desconto não, mas é preciso entender melhor isso. Quando você quita o financiamento, não é considerado o valor das prestações, ou seja, se você pegar todas as prestações restantes e multiplicar pelo valor delas, chegará a um montante muito alto e não é isso que você deve para a Caixa. O que você deve é o que consta no saldo devedor que neste caso será o valor inicial do financiamento – as amortizações ou as prestações que já pagou + algum possível reajuste anual.

Então no caso de quitação você irá pagar apenas o saldo devedor que sempre é atualizado quando você faz um pagamento e ele é informado nos extratos que a Caixa envia constantemente a você.

Mas então, compensa quitar?

Sim, compensa. Já isto já foi explicado, mas vale a pena reforçar. Se você tem como fazer isso, vale a pena sim fazer a quitação, pois ficará livre da dívida, não pagará mais juros e terá a liberação da Caixa para transferir o imóvel para o seu nome sem a alienação do financiamento.

Precisamos considerar que em um financiamento habitacional de longo prazo você paga muito por juros que estão embutidos na prestação mensal. Lembro de quando financiei a minha casa e ao avaliar o que eu estava pagando mensalmente cheguei a conclusão que praticamente dois terços do valor da prestação era juros e portanto quando mais rápido você quitar, menos irá pagar.

Algumas considerações:

Ao quitar o financiamento, o valor que você irá pagar é o saldo devedor que é atualizado mensalmente de acordo com os pagamentos que você faz. Geralmente o saldo devedor vem especificado no demonstrativo mensal que a Caixa envia, ou pelo menos enviava.

Se você não pode quitar o financiamento, poderá amortizar a dívida, o que já é uma boa opção. Salvo engano o seu saldo do Fundo de Garantia poderá ser usado a cada dois anos para amortizar parte da dívida contraída em um financiamento habitacional com a Caixa. Verifique esta possibilidade e se ela se aplica ao seu caso.

Quanto maior a taxa de juros, mais ela irá comprometer o valor da prestação. Portanto tentar conseguir taxas mais baixas é importante para pagar menos com juros.

Veja também

- Casa com 1 ou 2 banheiros: O que é melhor?

- 30 ou 35 anos é prazo de financiamento de imóveis no Brasil?

- 5 dicas para ajudar a escolher um terreno para comprar?

- A área de serviços deve ficar integrada com a cozinha ou separada?

- A Caixa exige avalista para fazer o Construcard?

- A construção de uma casa simples e pequena precisa de projeto?

- A construção de uma casa térrea é mais econômica do que sobrado?